10

Jun

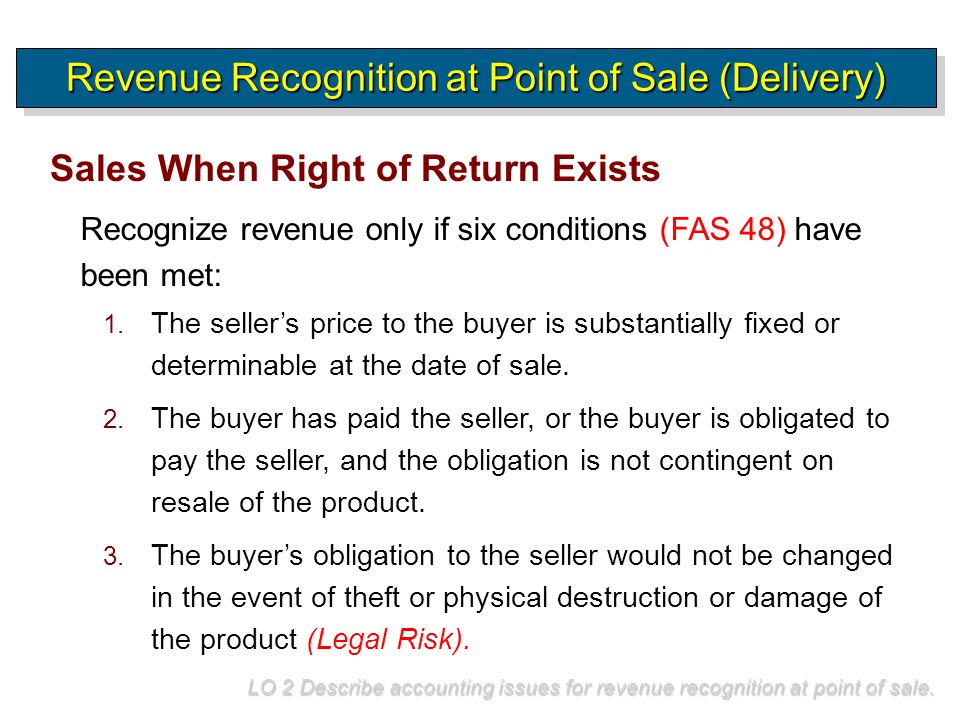

However the important factor is not the bookkeeping side but the requirement that for any sales made with a right of return in which the revenue recognition criteria are met revenue and cost of sales reported in the income statement shall be reduced to reflect estimated returns. SFAS 48 provides the guidelines to recognise revenue in the books of the seller when the right of return exists.

Revenue recognition when right of return exists. According to revenue recognition regulations when a Right of Return exists a seller may or may not be able to recognize all of the revenue at the time of sale. Generally the seller can record the sales revenue at the time of sale if the seller is able to estimate the rate of product returns. Revenue Recognition When Right of Return Exists Perspective and Issues.

In some industries it is common practice for customers to have the right to return a product to the seller for a credit or refund. However for companies that experience a high ratio of returned merchandise to sales the recognition of the original sale as revenue is questionable. Recognition of revenue with future product returns Sales return is the return of merchandise by a customer.

In accordance with generally accepted accounting principles when a buyer has a right to return a product in the future in accordance with formal or informal agreement a seller may or may not be able to recognize revenue at the time of sale. According to revenue recognition regulations when a Right of Return exists a seller may or may not be able to recognize all of the revenue at the time of sale. Generally the seller can record the sales revenue at the time of sale if the seller is able to estimate the rate of product returns.

Revenue Recognition When Right of Return Exists FAS 48 Summary This Statement specifies how an enterprise should account for sales of its product in which the buyer has a right to return the product. Revenue from those sales transactions shall be recognized at time of sale only if all of the conditions specified by the Statement are met. Other approaches exist and may be more appropriate.

However the important factor is not the bookkeeping side but the requirement that for any sales made with a right of return in which the revenue recognition criteria are met revenue and cost of sales reported in the income statement shall be reduced to reflect estimated returns. FASB ASC 605-15-25-4 When the right of return exists company should recognize revenue at the time of sale on above circumstances. And some factors such as changes in damages and long period have the ability to reduce the possibility to do a reasonable estimate of future returns.

FASB Codification Analyze the implications of authoritative guidance for revenue recognition when right of return exists. Revenue recognition in some instances can be simple. Consider a manufacturer that sells a non-warranty product to a customer.

In this instance revenue is recognized when all four of the traditional revenue recognition criteria. 23 A right of return exists when. A the customer is entitled to a full or partial refund.

B the customer is entitled to a credit against amounts owed. C the customer is entitled to another product in exchange. D any one of these conditions is met.

19 Noah Construction Company is building a large complex for a contract price of 5000000. This Subtopic requires that the amount of future returns must be reasonably estimable in order for revenue to be recognized prior to the expiration of return rights. 25 That estimate may not be made in the absence of a large volume of homogeneous transactions or if customer acceptance is likely to depend on conditions for which sufficient historical experience is absent.

26 Satisfaction of these. 48 Revenue Recognition When Right of Return Exists deals with such a situation. If the returns can be reasonably estimated then we recognize the revenue at the time of.

Accordance with existing practice. ASC 605-15-25-1 specifies criteria for recognizing revenue when a right of return exists. ASC 605-15 25-1 If an entity sells its product but gives the buyer the right to return the product revenue from the sales transaction shall be recognized at time of sale only if all of the following conditions are met.

Recognizing revenue at point of sale. Recording sales when right of return exists. Revenue recognition when right of return exists.

Revenue recognition when right of return exists. Appropriate accounting method for long-term contracts. SFAS 48 provides the guidelines to recognise revenue in the books of the seller when the right of return exists.

In this case the sale needs to be recognised when all the basic conditions provided in the SFAS 48 are satisfied. If the conditions are not met the sales recognition is postponed. SOP 75-1 Revenue Recognition When Right of Re-turn Exists and establishes accounting and reporting standards for sales of an enterprises product in whichthebuyerhasarighttoreturntheproduct.

The Board has concluded that it can reach an in-formed decision on the basis of existing information without a public hearing and that the effective date. 1Described the underlying conceptual issues concerning revenue recognition when the right of return exists The underlying issues concerning revenue recognition are that revenues are recognized only when they are realizable or earned even though cash may not be received. When right of return exists the goods may be returned.

FAS 48 Revenue Recognition when Right of Return Exists reduced the diversity in the accounting for revenue recognition when such rights exist. FAS 48 provides criteria for recognizing revenue on a sale in which a product may be returned as a matter of contract or a matter of industry practice either by the ultimate consumer or by a party. Three alternative revenue recognition methods are available when the right of return exposes the seller to continued risks of ownership.

These are 1 not recording a sale until all return privileges have expired. 2 recording the sale but reducing sales by an estimate of future returns. And 3 recording the sale and accounting for the returns as they occur.

Understanding the rights and obligations of both parties in an arrangement when return rights exist is critical to determining the accounting. Game Co should recognize revenue of 47000 50 x 940 games and cost of sales of 9400 10 x 940 games when. To determine the transaction price for goods transferred an entity should consider the effects of a right of return.

Revenue should be recognized for the products in the amount of consideration the entity expects to receive and therefore in simple terms revenue should not be recognized for the products expected to be returned. Under IFRS where a right to return exists Asales returns and allowances are recognized as contra accounts to Revenues and Accounts Receivable. Ba refund liability is recognized.

Cthis right is disclosed in the financial statements. Dthis right does not need to be disclosed or accrued anywhere.

Previous post

Revolutionary war on wednesdayNext post

Reusable aluminum casting molds